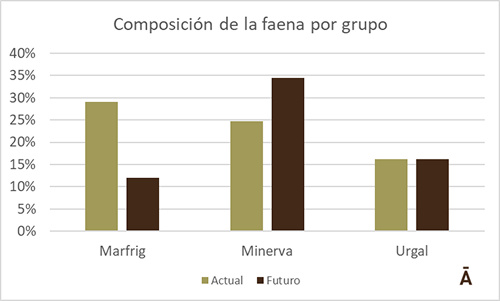

La nueva opción que ofreció el grupo Minerva para adquirir las tres plantas de su competidor Marfrig en Uruguay, para luego desprenderse de dos, no tendría grandes efectos sobre la concentración del mercado, más allá del predominio nítido con algo más de 1/3 de la faena que pasaría a tener Minerva.

Con la foto del primer semestre de este año, Marfrig con sus cuatro plantas (Colonia, Inaler, La Caballada y Tacuarembó) tuvo una participación del 29% en el total de la faena, mientras que su competidor Minerva, también con cuatro plantas, (Carrasco, Pul, Canelones y BPU), llegó al 24,8%, mientras que completó el podio la familia Urgal (Pando y San Jacinto) con el 16,2%. La participación del grupo Minerva puede tener alguna distorsión porque su última adquisición, BPU, estuvo parada por un conflicto sindical varios meses, hasta marzo de este año. Hoy esta planta tiene una faena acumulada que equivale al 3,5% del total, pero en un año más normal ha estado sobre el 6%. Asumiendo, un funcionamiento “normal” en las 6 plantas que pasaría a tener Minerva, con la incorporación de Inaler (5,7%) y La Caballada (7%) —Colonia pasaría al grupo indio Allana—, la participación de este grupo brasileño en la faena llegaría el 40,2%. Sin embargo, Minerva anunció que se desprendería en un plazo máximo de 24 meses de Inaler-San José. Ahí su participación en la faena bajaría al 34,5%, es decir, unos 5 puntos más que el 29% que hoy tiene Marfrig como principal grupo. De confirmarse esta operación, sí quedaría una distancia mayor con el segundo, la familia Urgal, que tendría poco menos de la mitad del peso de Minerva (16,2%).

El podio lo completaría Marfrig, que pasaría de tener un 29% de participación con cuatro frigoríficos, a 12% con su única planta en Uruguay (Tacuarembó). Un detalle no menor para esta hipotética participación de la faena de los principales grupos en Uruguay es saber quién se quedaría con la planta de Inaler.

Las críticas de la ARU

El presidente de la ARU, Rafael Ferber, no ocultó su sorpresa por esta nueva jugada que hizo Minerva para intentar cerrar la operación en Uruguay. En declaraciones a Valor Agregado de radio Carve, el gremialista dijo ayer que era “esperable” que aparezcan nuevos pasos. “Esto que está planteando Minerva (por la venta de Inaler) lo planteó ante el Cade (símil de la Coprodec) en Brasil y no cumplió. Tuvo un plazo para vender un frigorífico y no lo concretó, y ahora está en una etapa cercana a ir a remate”, denunció.

A juicio del titular de la Asociación Rural, hace ruido que Minerva quiera seguir expandiéndose. “Para qué compra tantos frigoríficos si después los tiene que vender. Es todo raro”, consideró. Además, dijo que el grupo indio Allana —que compraría la planta de Colonia— lo hizo a un “precio carísimo” (US$ 48 millones) y sin “siquiera verlo”, y a nombre del hijo del titular del grupo Allana, con una empresa nueva en España. “Esto no resiste análisis”, afirmó Ferber.

Por otro lado, el titular de la ARU consideró que, en lugar de medir la participación de la faena en el mercado, hay que tomar en cuenta “la capacidad ociosa”. Apelando al sentido común, Ferber consideró que esta nueva propuesta que hace Minerva forma parte de la “fuerte disputa y guerra” que tiene con su competidor Marfrig en Brasil. “¿Minerva está jugando a que Marfrig no crezca por cinco años en Uruguay? Bueno, es una de las chances”, especuló. También consideró como otra hipótesis la de “sacar frigoríficos” del medio para controlar la capacidad de faena en Uruguay y, por tanto, el precio del ganado. “Esa sería la más lineal en el razonamiento que uno podría hacer hoy”, acotó.