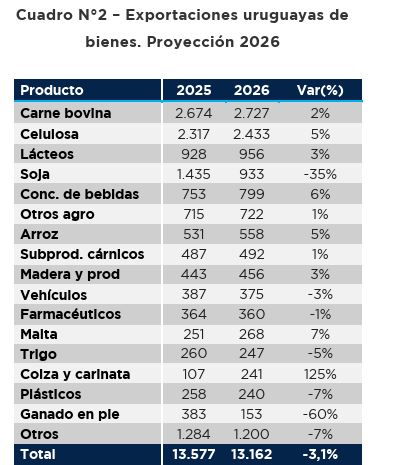

Para 2026, Uruguay XXI proyecta una caída de las exportaciones de bienes de 3,1%, totalizando unos US$ 13.162 millones, en un contexto de menor dinamismo externo y menor desempeño del sector agrícola, una gradual normalización de las condiciones monetarias y la ausencia de shocks disruptivos relevantes, si bien persistían riesgos asociados a tensiones geopolíticas, fragmentación comercial y niveles elevados de endeudamiento.

En 2025, las exportaciones de bienes crecieron 5% en términos anuales hasta ubicarse en los U$S 13.570 millones. El desempeño estuvo explicado en gran medida por el comportamiento de la carne bovina, así como por la recuperación de la producción agrícola, en particular de la soja, tras la sequía del año previo.

En los primeros meses del año el escenario internacional se ha vuelto más incierto como consecuencia del conflicto en Medio Oriente. El aumento significativo en los precios del petróleo vuelve a reactivar las presiones inflacionarias generando ajustes en las expectativas de política monetaria en las principales economías.

A esto se suma un contexto de mayor volatilidad financiera, con caídas en los mercados bursátiles y una apreciación reflejando generalizada del dólar, un comportamiento más afectado por condiciones climáticas menos favorables producción.

Para 2026, se proyecta que las exportaciones uruguayas de bienes registren una leve caída en valor, del orden de 3%, en un contexto de menor dinamismo y alta heterogeneidad entre rubros. La evolución agregada estará determinada principalmente por el desempeño del sector agrícola, en particular por la soja, que tendrá una incidencia negativa relevante sobre el total exportado.

En efecto, la caída proyectada responde fundamentalmente a un menor desempeño de la soja, afectada por un escenario de precios internacionales deprimidos y menores rendimientos respecto a la campaña anterior, en un contexto de condiciones climáticas adversas.

A esto se suma una reducción significativa en las exportaciones de ganado en pie, tras los niveles excepcionalmente altos alcanzados en 2025.

Si bien algunos rubros mostrarán una evolución positiva —destacándose el crecimiento de la colza, que más que duplicaría sus exportaciones, y una recuperación en la celulosa—, estos incrementos no serán suficientes para compensar las caídas mencionadas.

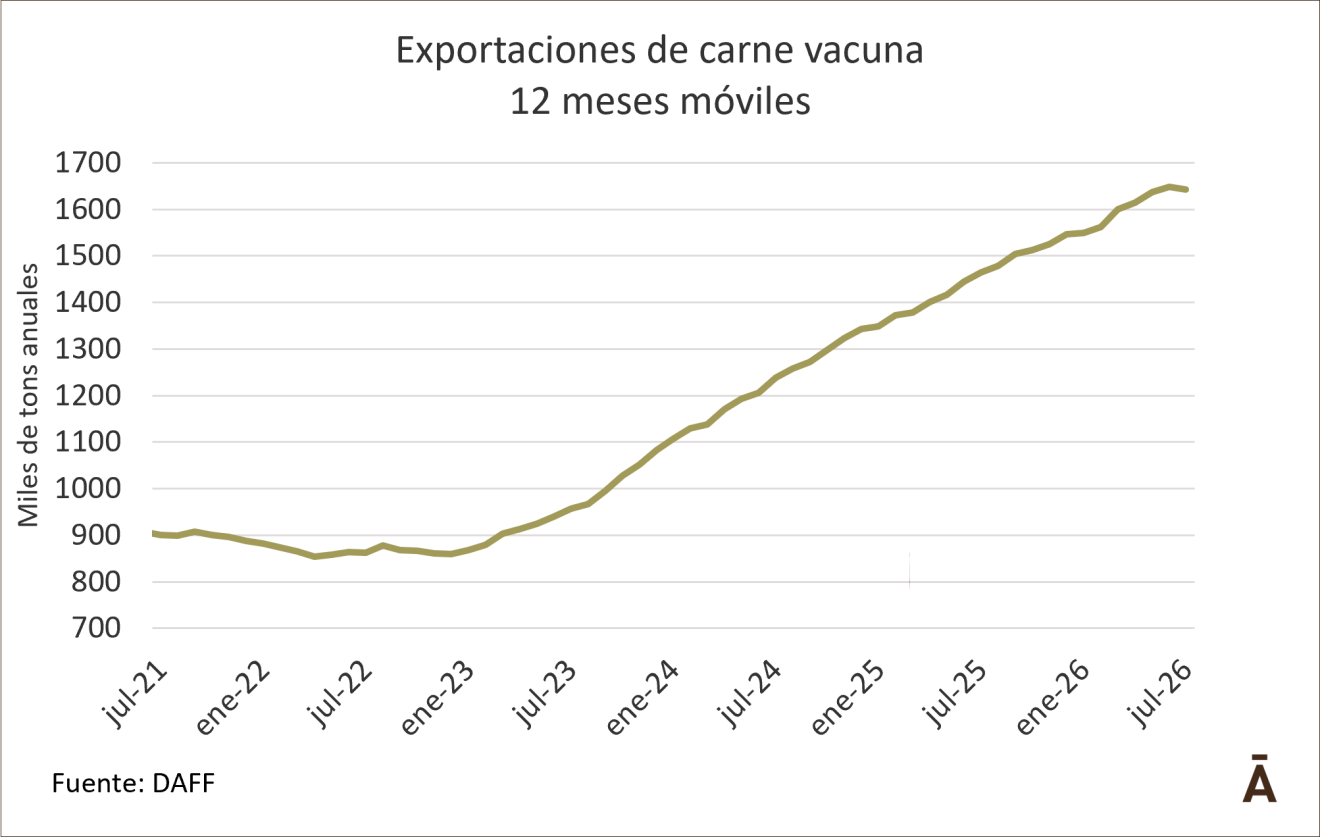

En 2026, la carne bovina se mantendrá como el principal rubro exportado, consolidando su posición tras desempeño excepcional del año previo. En 2025, el sector alcanzó un récord de exportaciones cercano a US$ 2.674 millones, impulsado por una combinación de fuerte demanda internacional y una suba significativa de precios.

Este dinamismo estuvo asociado principalmente a los mercados de Estados Unidos, China y la Unión Europea, en un contexto de oferta global ajustada y condiciones productivas un crecimiento moderado del orden de 2%, alcanzando aproximadamente US$ 2.727 millones, con un desempeño explicado fundamentalmente por la firmeza de los el precios, en un contexto de demanda sostenida, pero con menor impulso que el observado en 2025.

Las exportaciones de soja registrarían una fuerte contracción en 2026 hasta ubicarse en torno a US$ 930 millones (-35%), consolidándose como el principal rubro con incidencia negativa dentro de la canasta exportadora. Esta caída responde fundamentalmente a factores productivos: más favorables a nivel local.

En 2026, la celulosa mostrará un desempeño positivo, con exportaciones proyectadas en torno a US$ 2.433 millones (+5%), en un escenario marcado por la recuperación de los precios internacionales. Tras un 2025 en el que la caída de precios explicó la reducción del valor exportado — a pesar de un aumento en los volúmenes—, el inicio de 2026 evidencia una recomposición gradual.

Los datos del primer trimestre muestran precios de exportación en torno a los US$ 870 por tonelada, con cierta volatilidad mensual que aún no ha capturado las perspectivas de mejores precios de exportación.

Finalmente, las exportaciones de productos lácteos alcanzarían los US$ 956 millones (+3%) en el corriente año, en un contexto donde el crecimiento proviene de la expansión de los volúmenes más que de los precios. A comienzos del ejercicio, la producción muestra un fuerte dinamismo, con niveles de remisión históricamente elevados y un crecimiento cercano al 7% interanual en los primeros dos meses. Sin embargo, este mayor volumen se inserta en un mercado internacional todavía frágil, donde la recuperación de precios es incipiente y con rezagos en su transmisión a los valores de exportación, dice el informe de Uruguay XXI.